配资投顾 从衰退交易转向复苏交易【银行投资观察20240505】

广发证券银行分析师 倪军、王先爽、李佳鸣、文雪阳配资投顾

核心观点

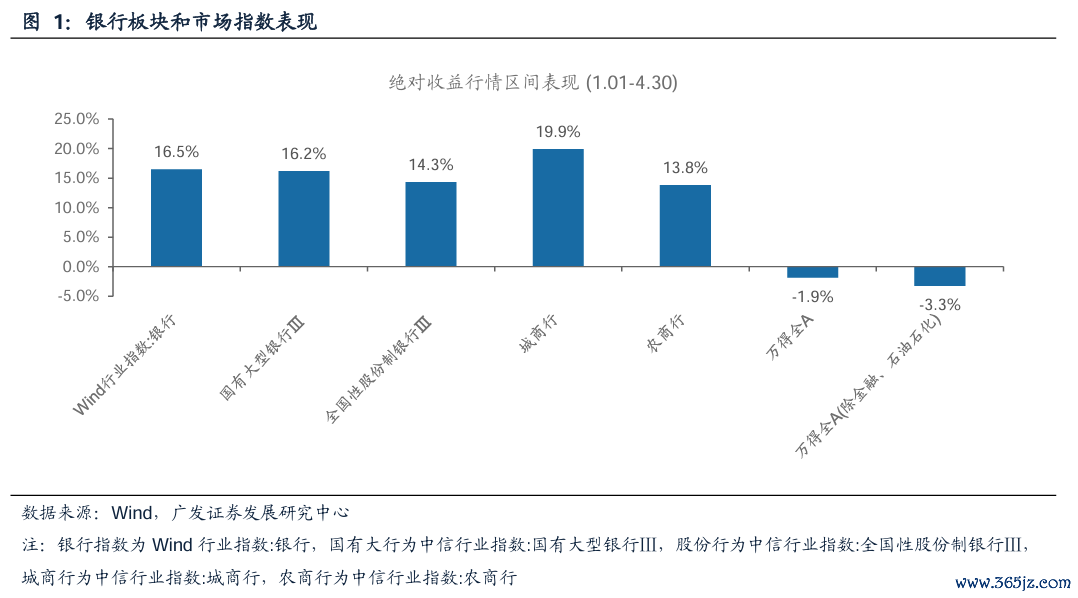

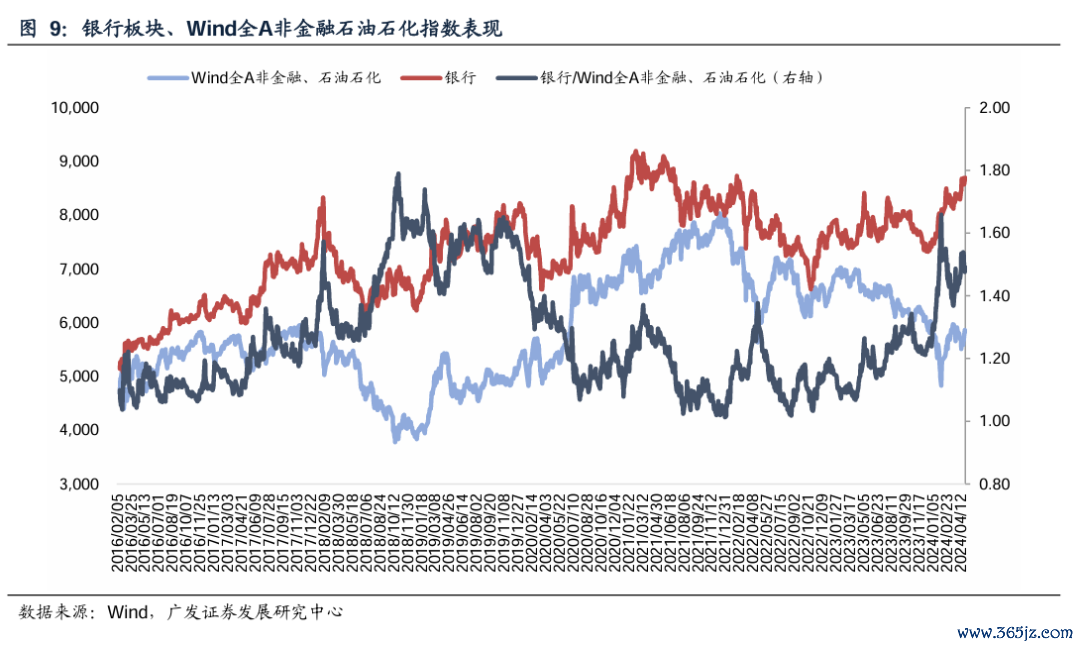

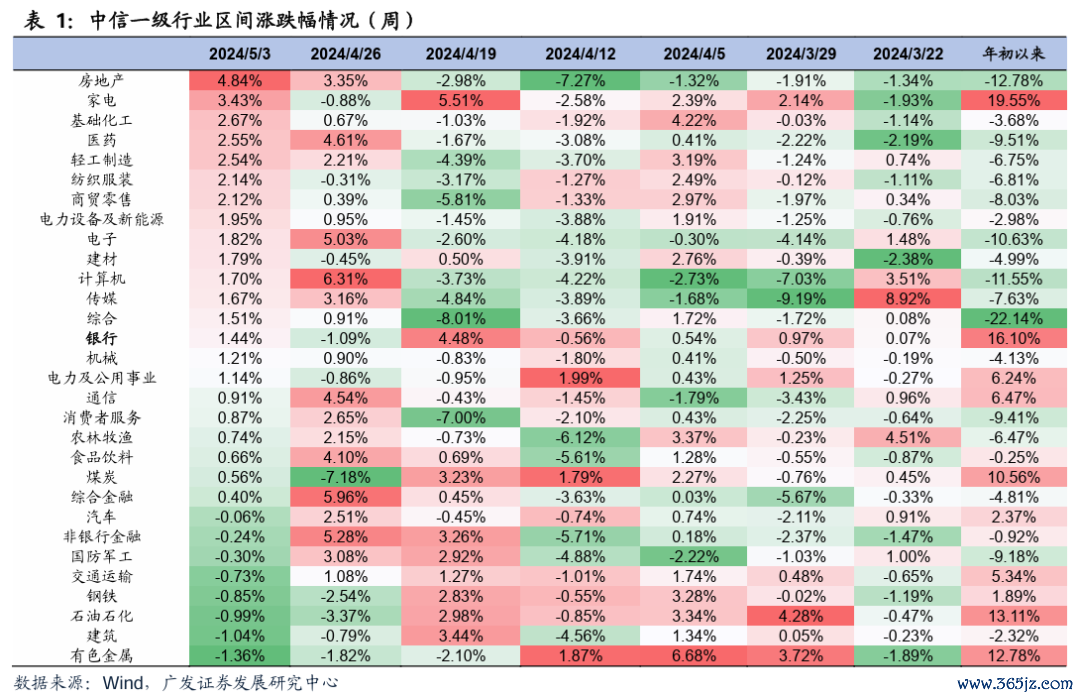

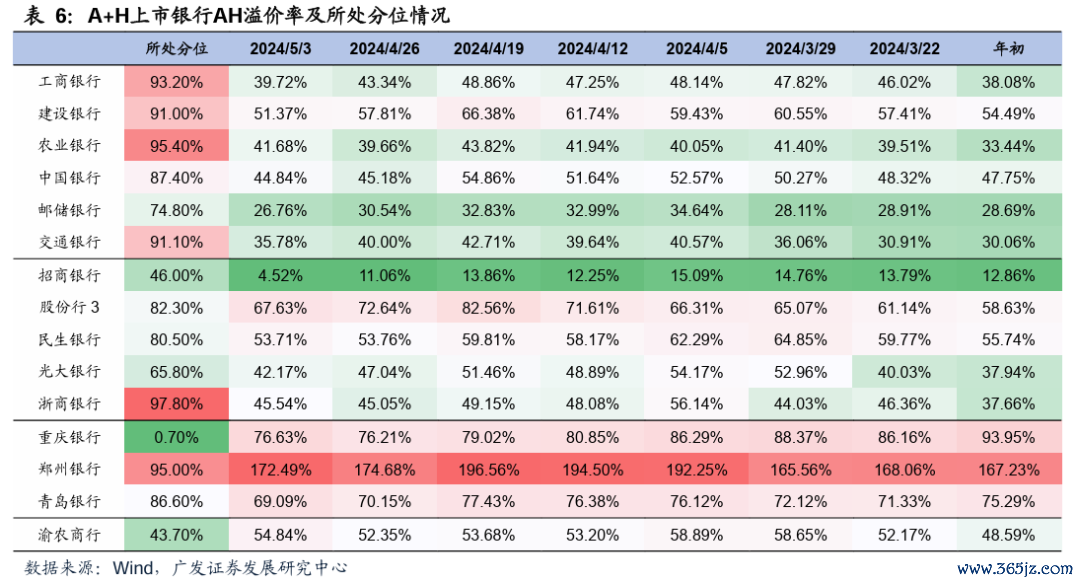

板块表现方面:本期(20240429-20240503),Wind全A上涨1.2%,银行板块整体(中信一级行业)上涨1.4%,排在所有行业第14位,跑赢万得全A。国有大行、股份行、城商行、农商行变动幅度分别为0.22%、1.00%、3.52%、2.91%。恒生综合指数上涨4.4%,H股银行涨幅4.3%,跑输恒生综合指数,跑赢A股银行。

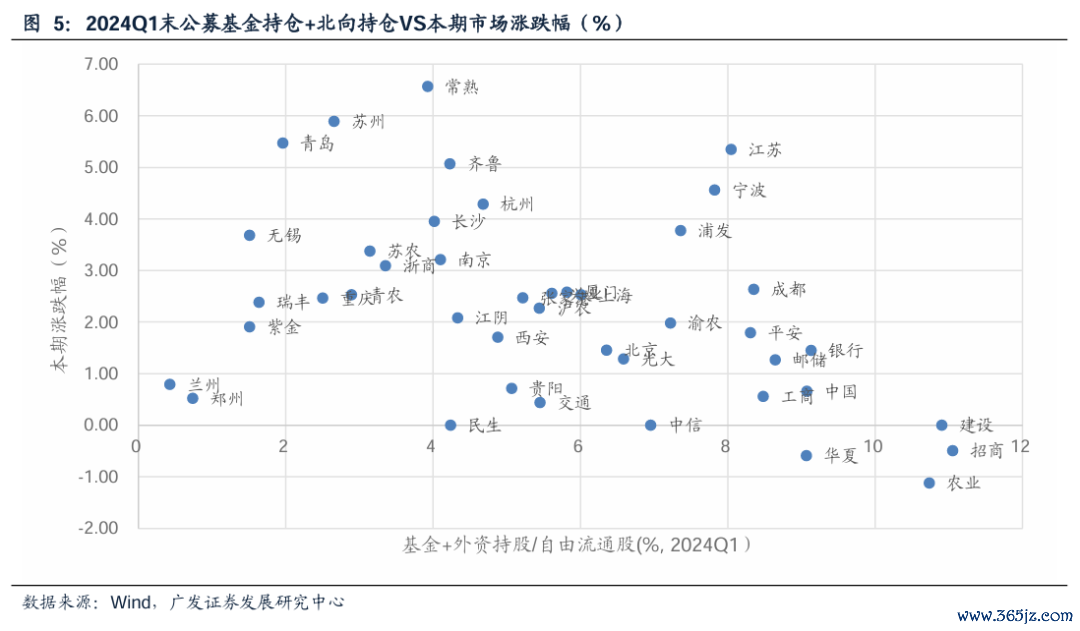

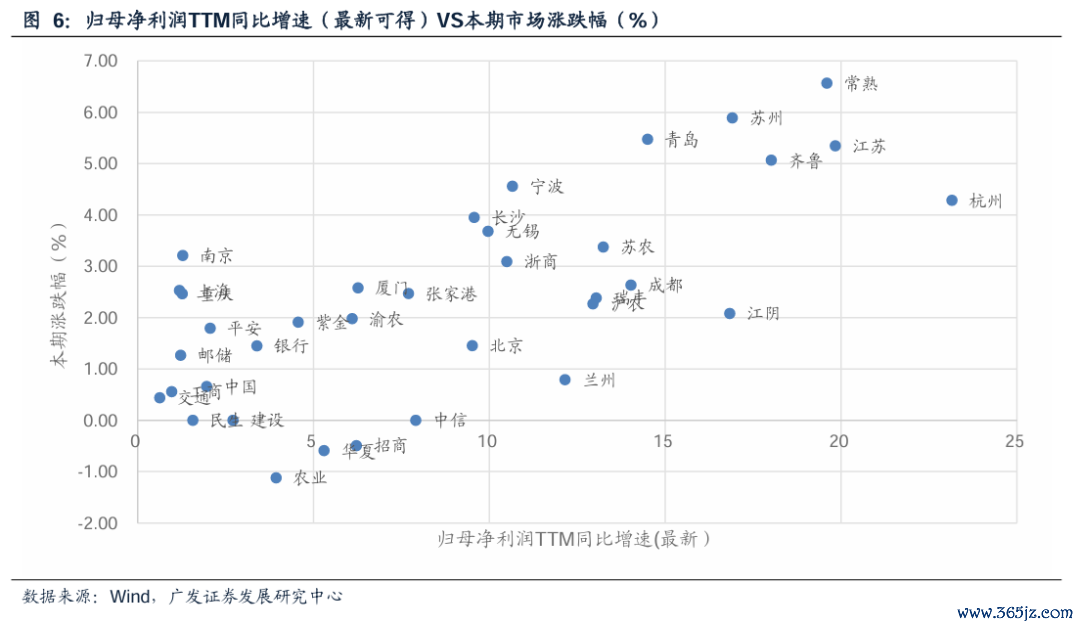

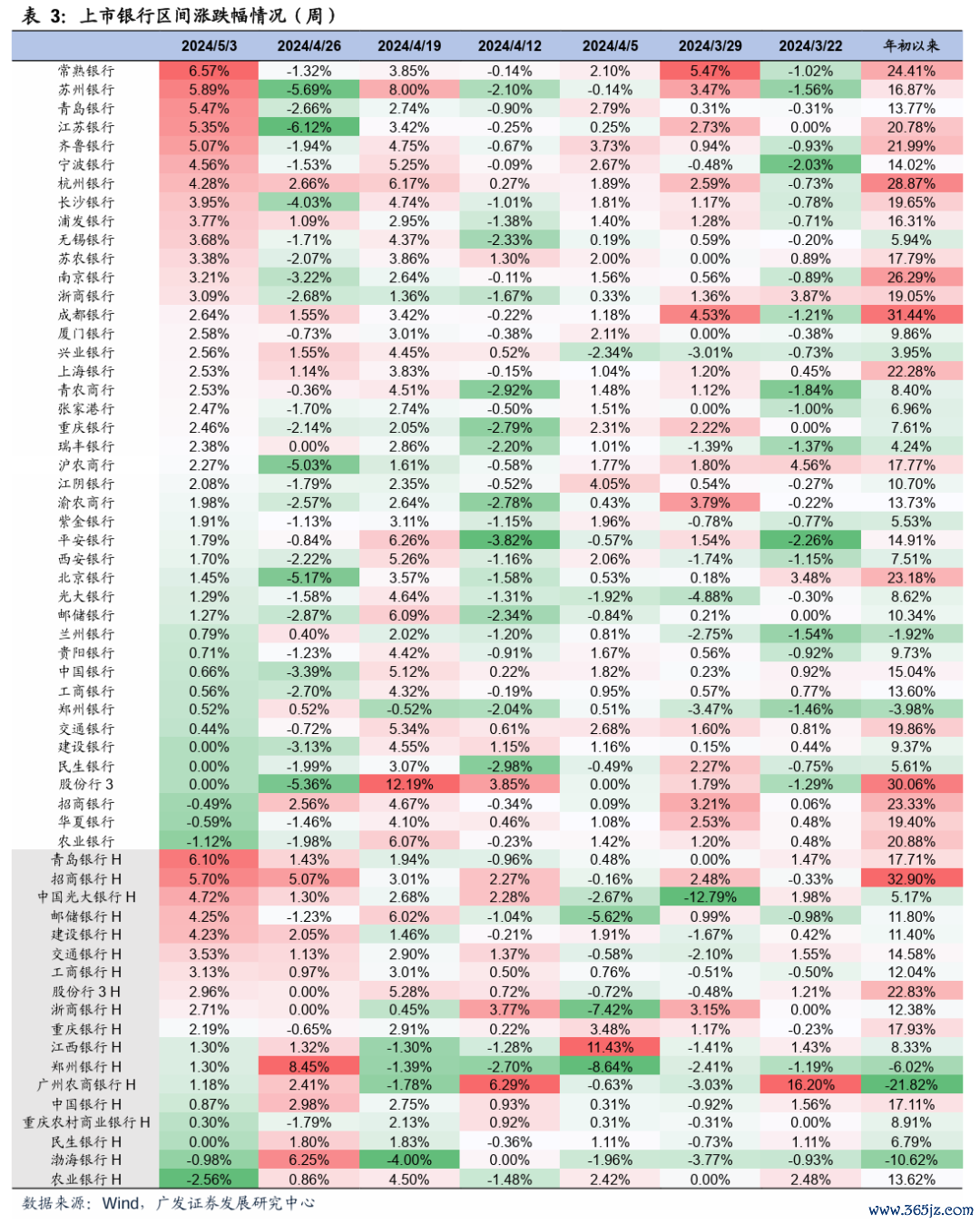

个股表现方面:A股银行涨幅前三为常熟银行上涨6.57%、苏州银行上涨5.89%、青岛银行上涨5.47%。H股银行涨幅前三为青岛银行上涨6.10%、招商银行上涨5.70%、中国光大银行上涨4.72%。

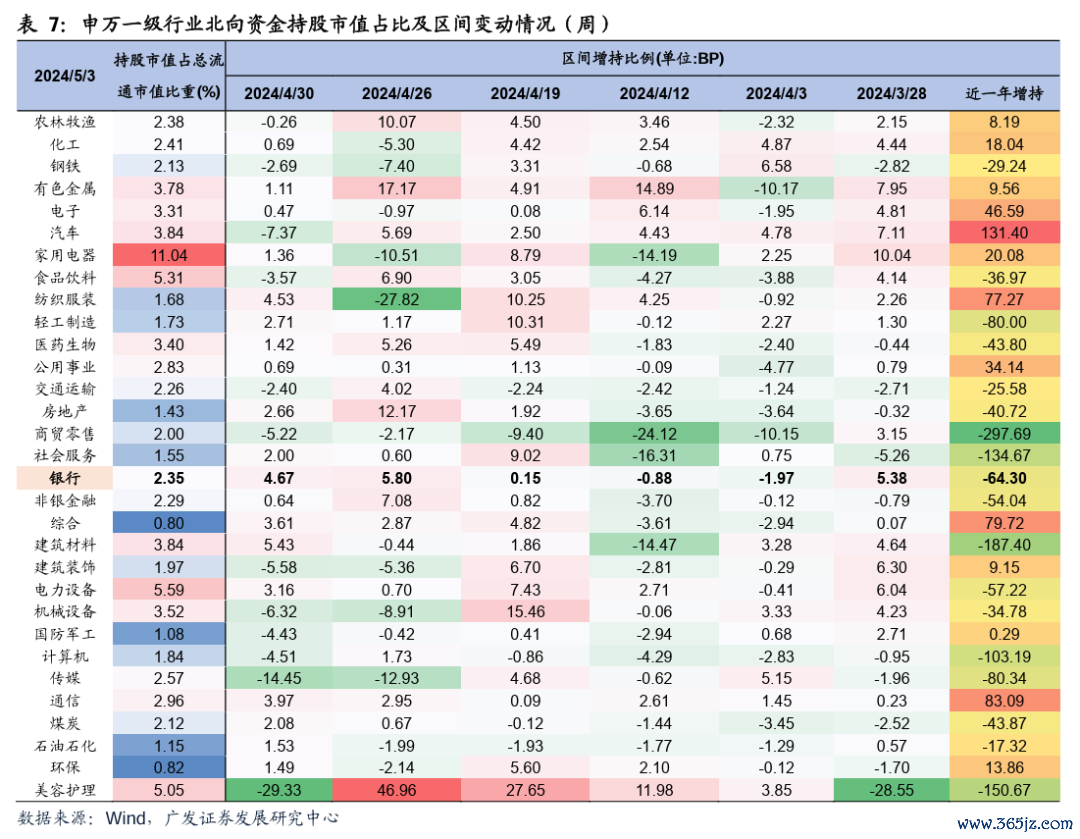

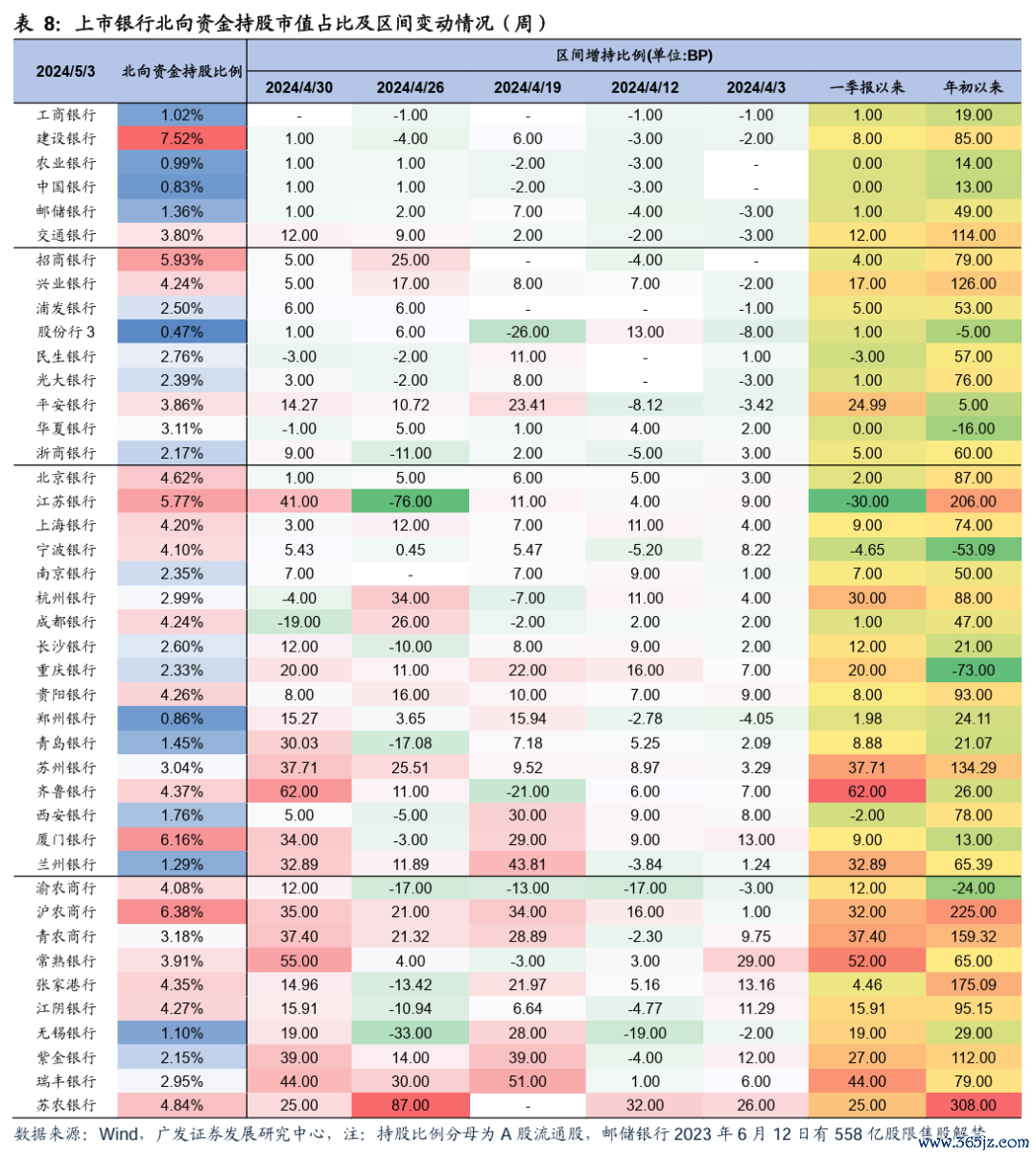

北向资金方面:Wind数据显示银行业北向资金持股占比为2.35%,较上期末增持4.7bp,板块获增最高为齐鲁银行。

银行转债方面:本期银行转债平均价格上涨0.18%,跑输中证转债1.25个百分点。

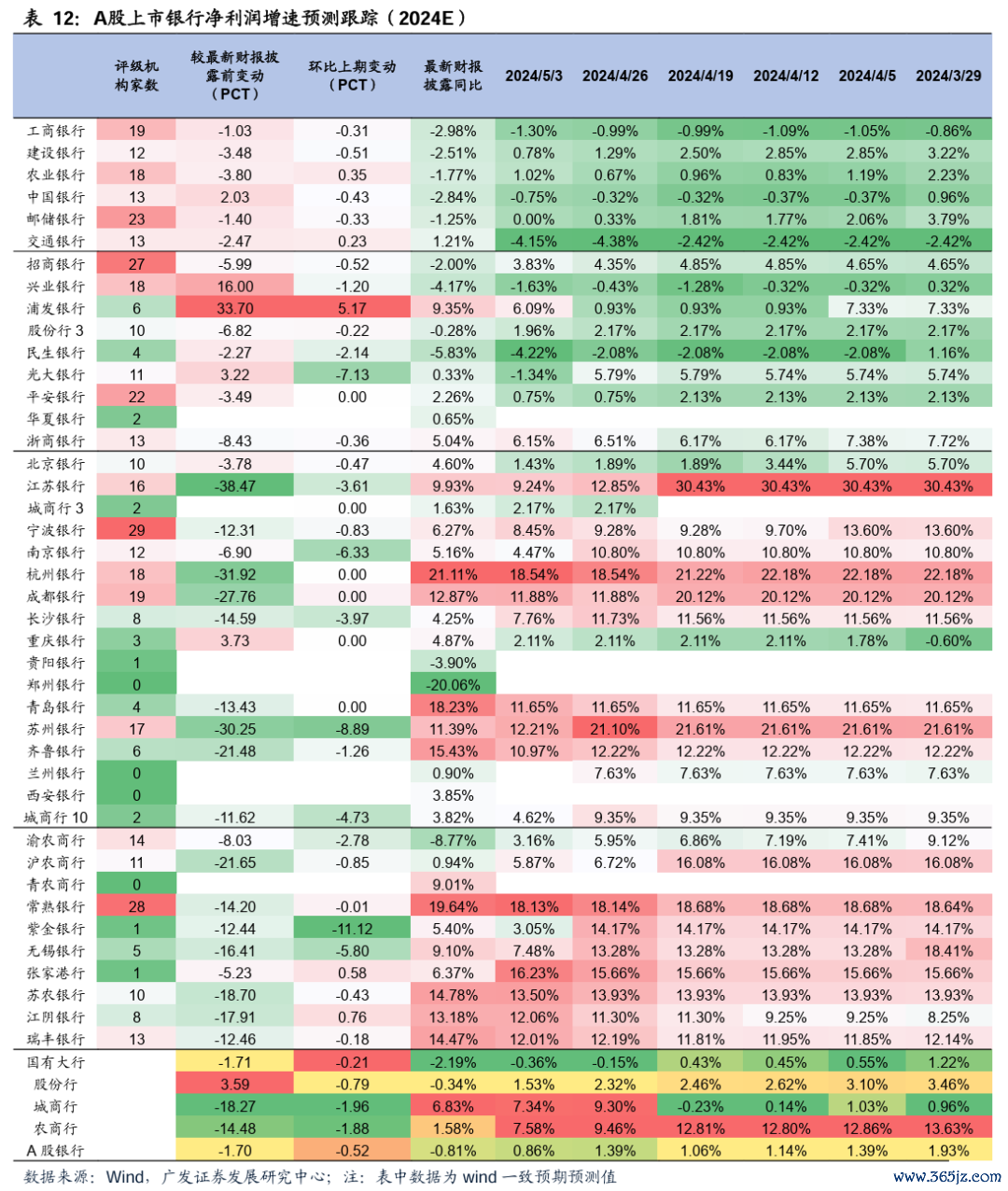

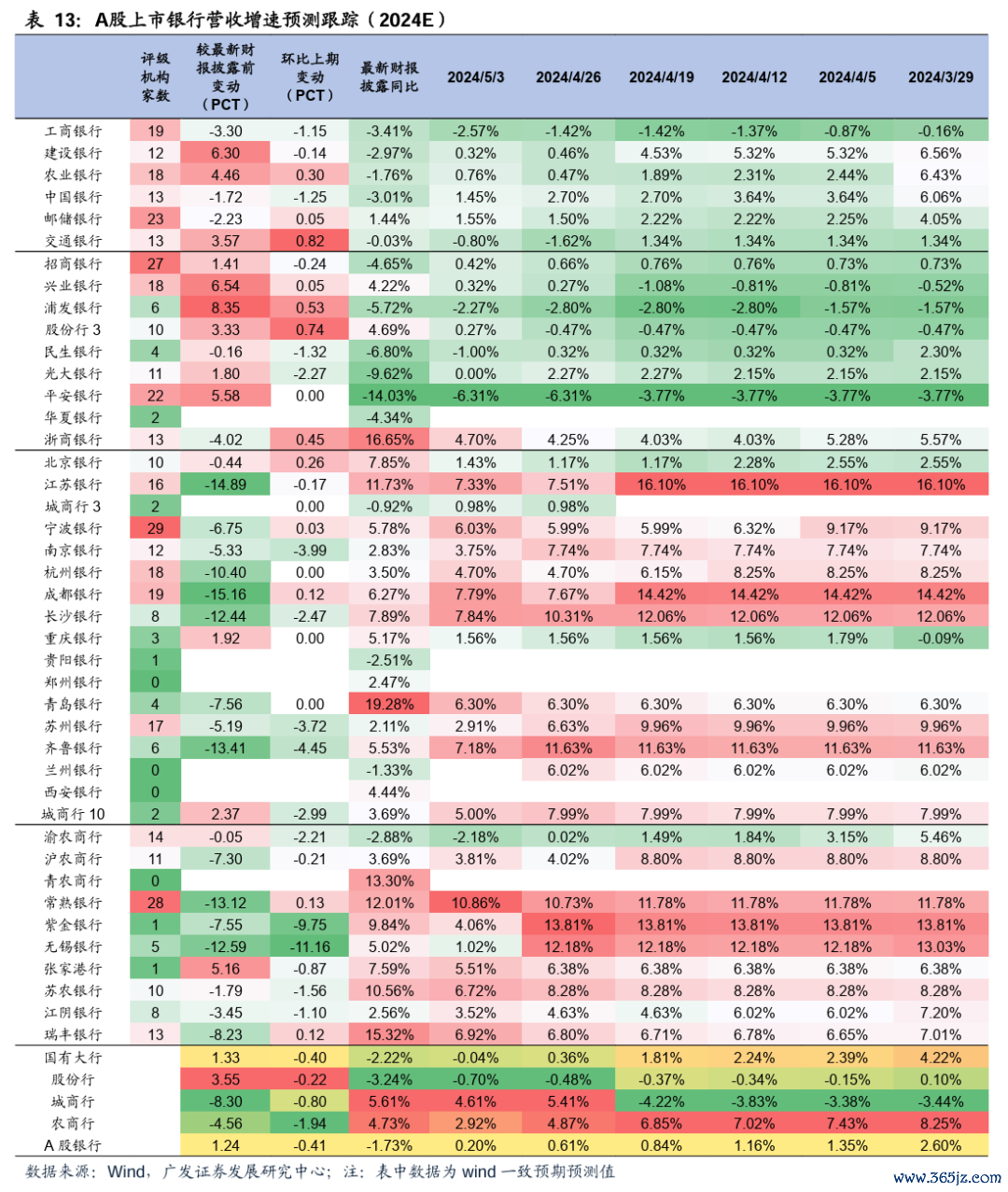

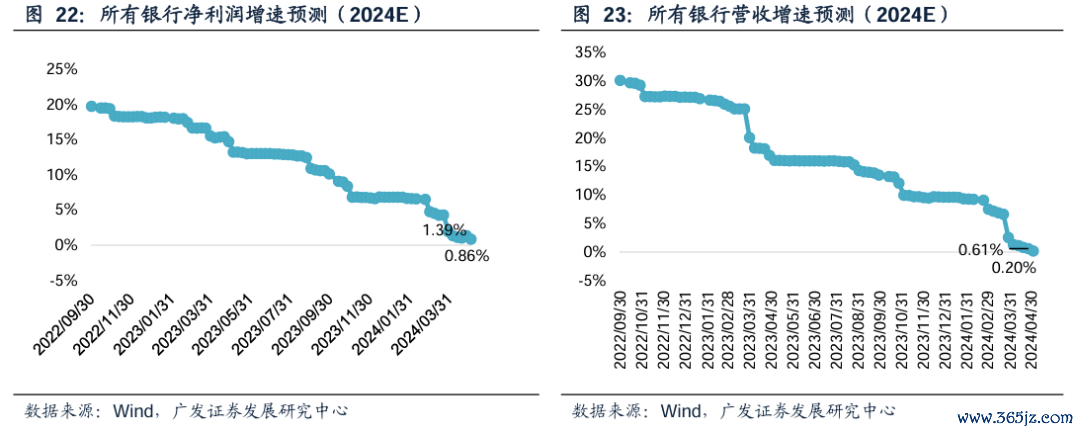

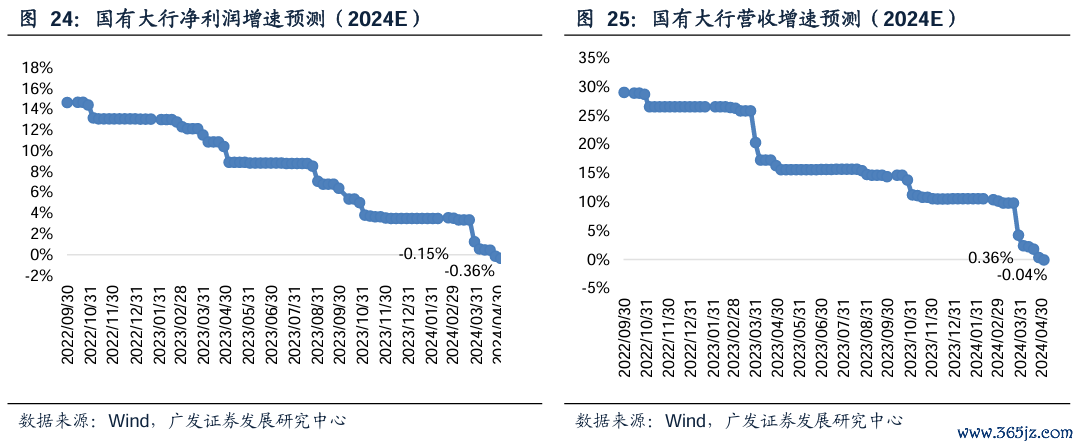

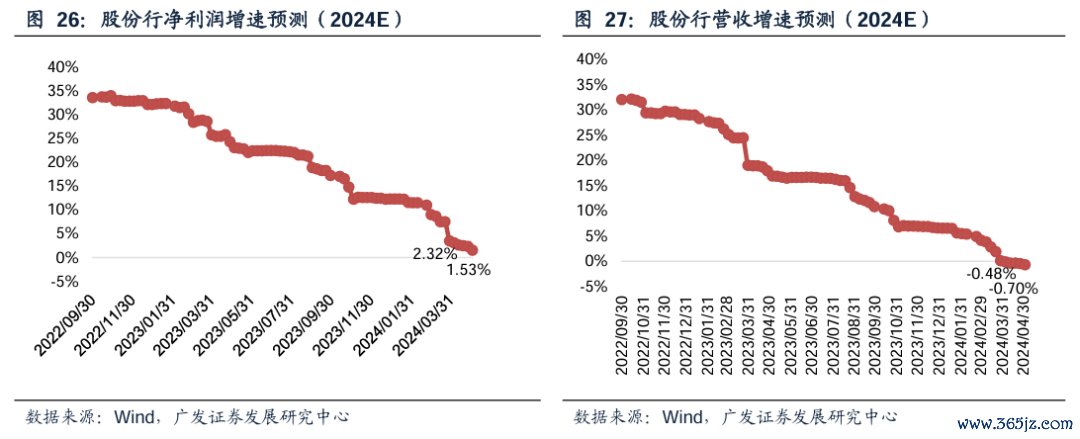

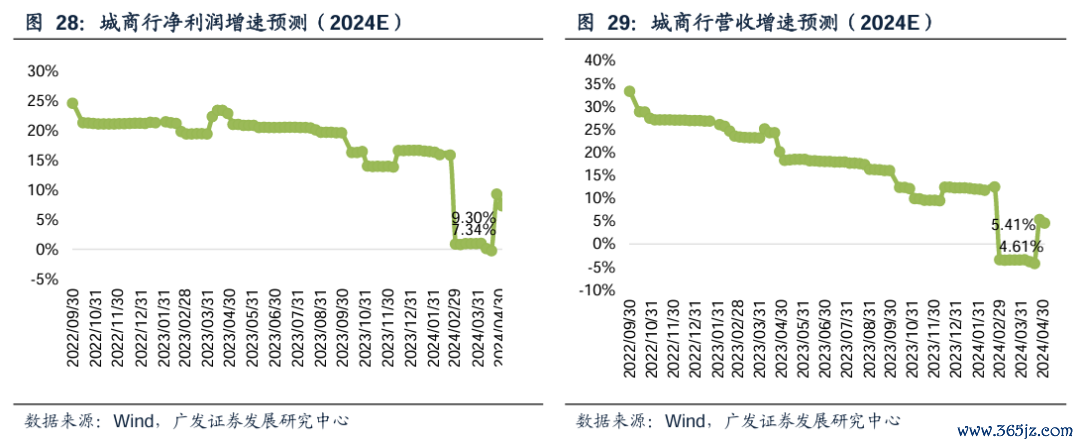

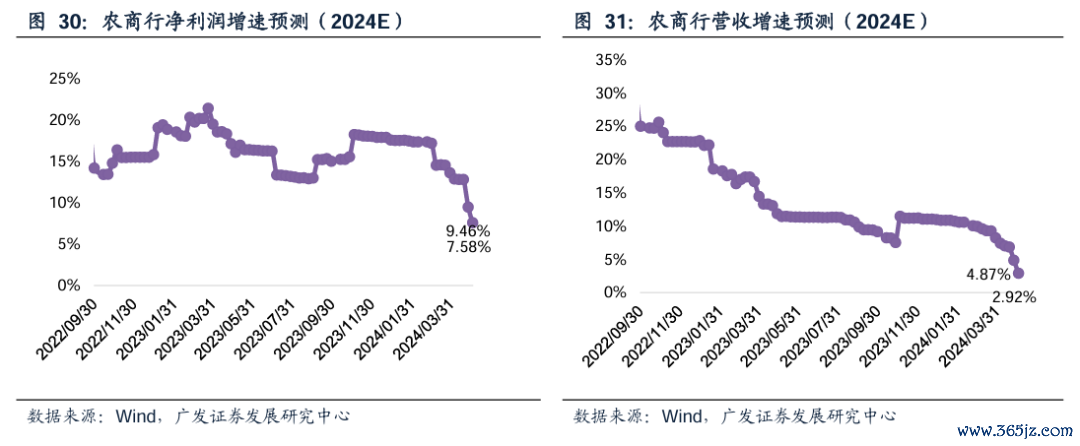

盈利预期方面:本期共32家银行24年业绩增速一致预期有变化,A股银行24年净利润增速、营收增速一致预期环比上期分别下降0.52pct、0.41pct。

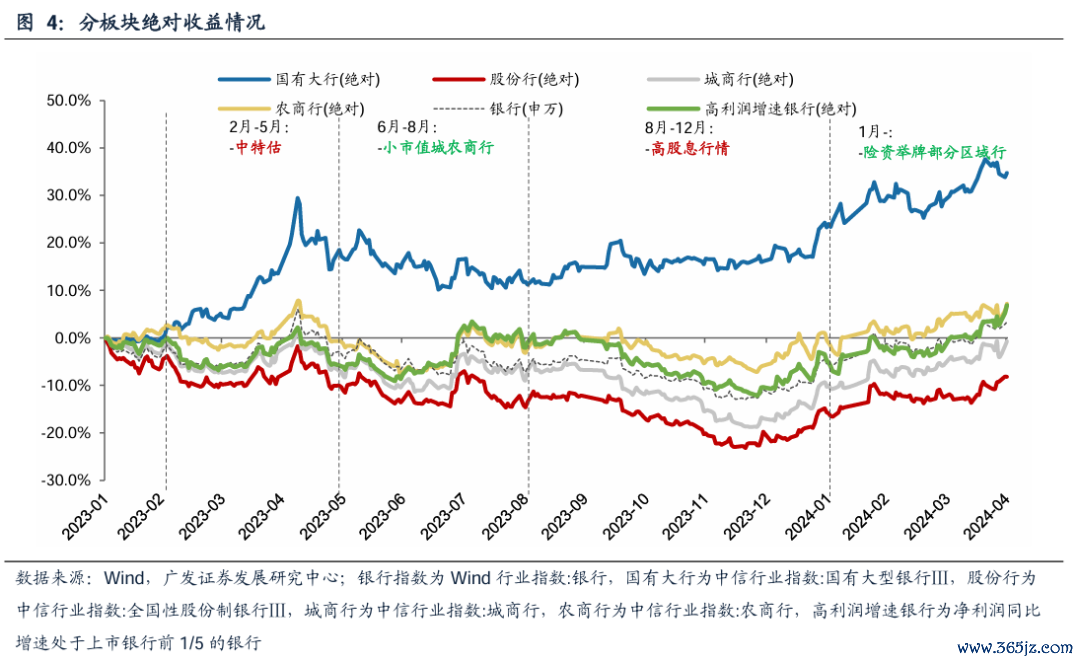

投资建议:随着24Q1数据出炉,我们看到工农中建邮储和招行利润增速转负,银行让利实体开始从营收端体现到利润端,更真切的让利幅度和业绩压力有助于间接推动更有力的宏观经济政策出台,带动银行业经营的宏观和政策环境改善,从而形成短期一次性冲击,中长期利好的格局。从24年全年来看,由于存量房贷降息、保险基金降费等让利政策开始于23年中,所以银行营收增速基数前高后底,随着存款利率调降成效显现,后续几个季度营收增速有望企稳回升。各家银行利润增速也将继续向营收增速收敛,各家银行业绩相对趋势的分化主要来自资产质量暴露和债券市场收益兑现的差异。季度策略方面,当前银行股尤其是大行在投资端更多是高股息防御功能,这一功能是债券市场资产荒在权益市场的映射。债券市场资产荒一方面源自地产城投等高收益资产缺失,而显性财政发力补位不足;另一方面,居民风险偏好下降,保险销售增长较好,最终推动高股息银行的超额收益。目前看,Q1经济增速好于预期,财政政策发力节奏仍偏慢,导致资产荒趋势延续,高股息银行仍有超额收益,但随着财政开始发力,债市资产荒缓解,权益市场相对吸引力上升,经济复苏相关和中收占比高的银行更占优,5月份可能会是风格转换窗口期。更长投资周期上,继续关注资产质量优异和内生资本持续的价值银行。

风险提示:(1)经济不及预期;(2)金融风险超预期;(3)财政和货币政策过度收敛;(4)利率波动超预期,其他非息收入表现不及预期。

目录索引

一、本期观察:优质区域行表现较好,H股优于A股

本期观察区间:20240429-20240503。本文数据来源于Wind数据。

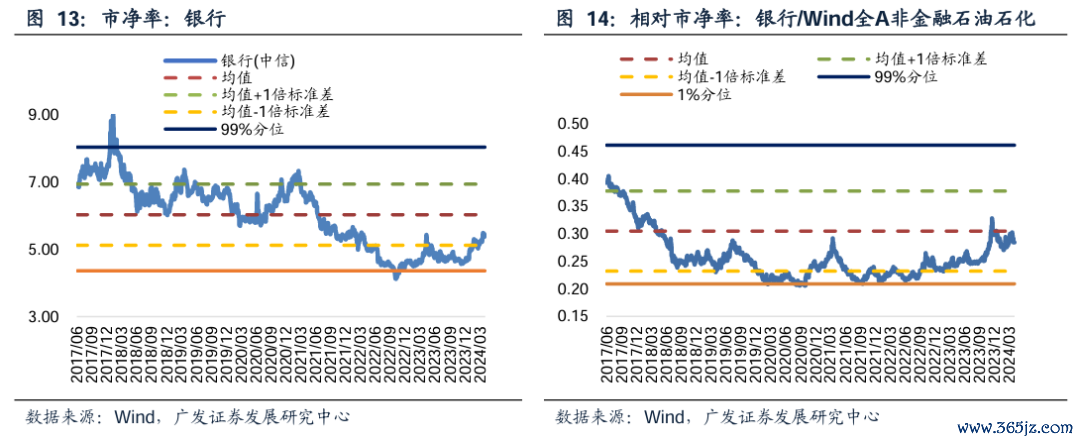

板块表现方面(图9-16,表1-2):本期,Wind全A上涨1.2%,银行板块整体(中信一级行业)上涨1.4%,排在所有行业第14位,跑赢万得全A。国有大行、股份行、城商行、农商行变动幅度分别为0.22%、1.00%、3.52%、2.91%。恒生综合指数上涨4.4%,H股银行涨幅4.3%,跑输恒生综合指数,跑赢A股银行。

个股表现方面(表3-6):A股银行涨幅前三为常熟银行上涨6.57%、苏州银行上涨5.89%、青岛银行上涨5.47%,跌幅前三为农业银行下跌1.12%、华夏银行下跌0.59%、招商银行下跌0.49%。H股银行涨幅前三为青岛银行上涨6.10%、招商银行上涨5.70%、中国光大银行上涨4.72%,跌幅靠前为农业银行下跌2.56%、渤海银行下跌0.98%。

北向资金方面(图17,表7-8):Wind数据显示银行业北向资金持股占比为2.35%,较上期末增持4.7bp,板块获增最高为齐鲁银行。

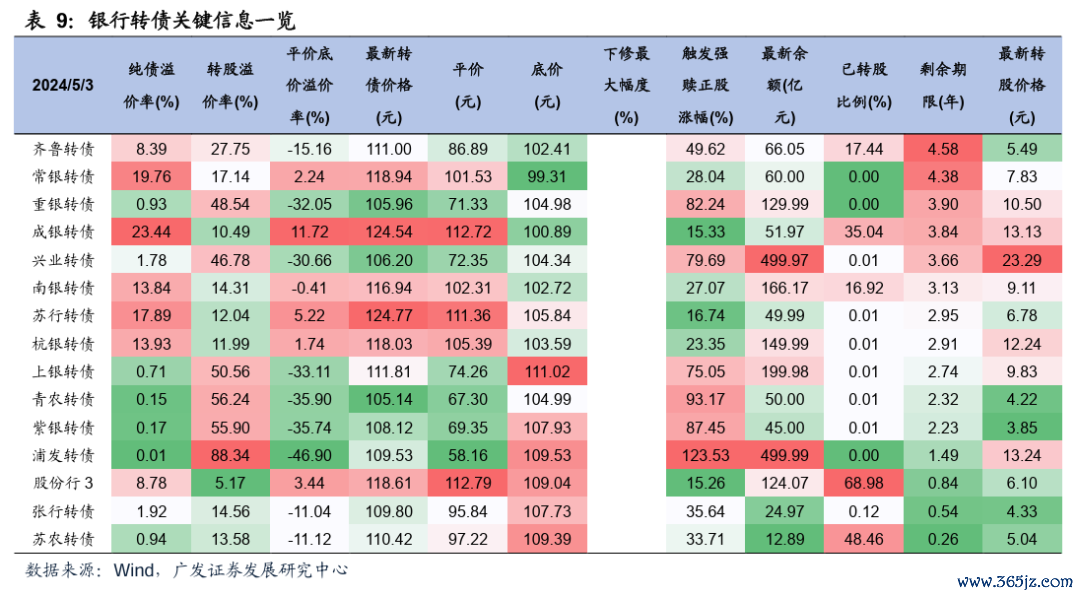

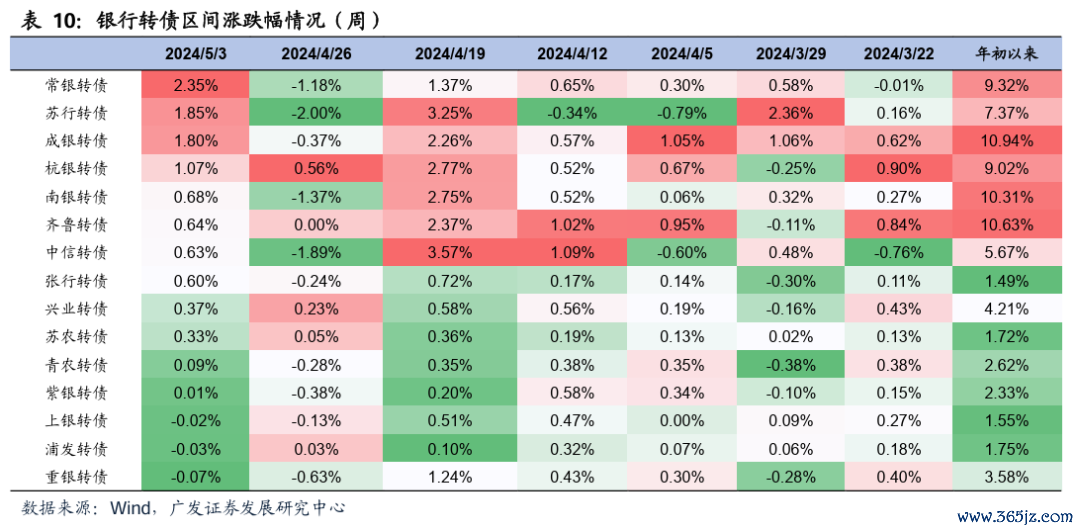

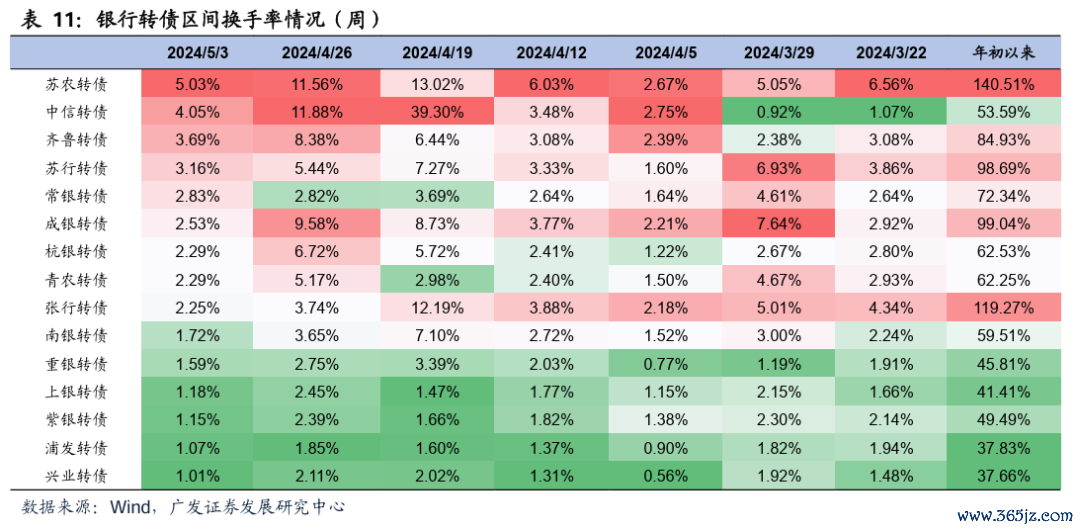

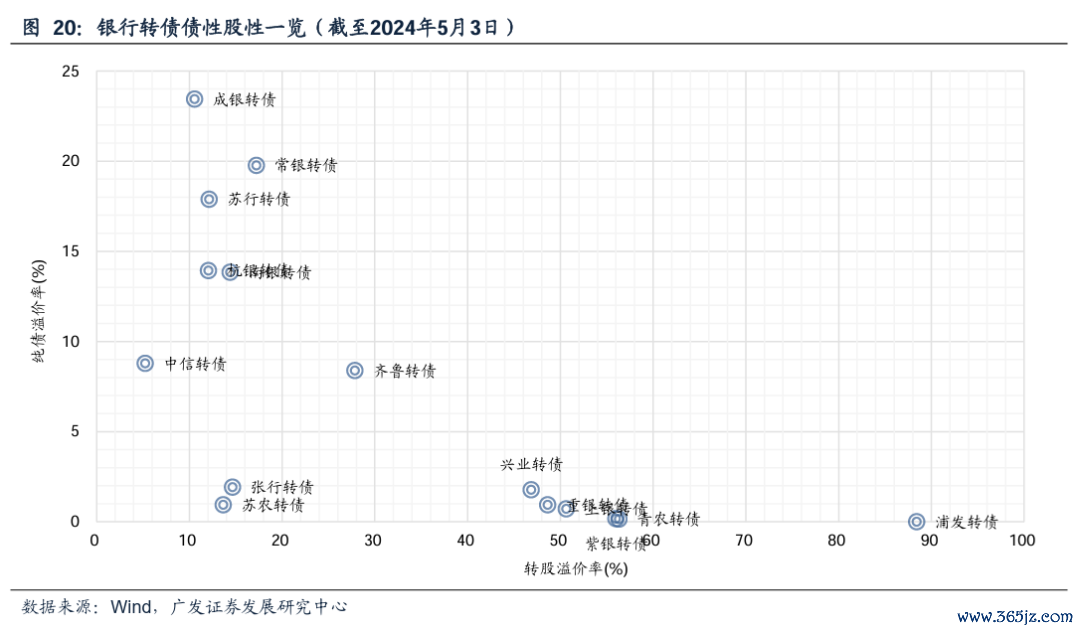

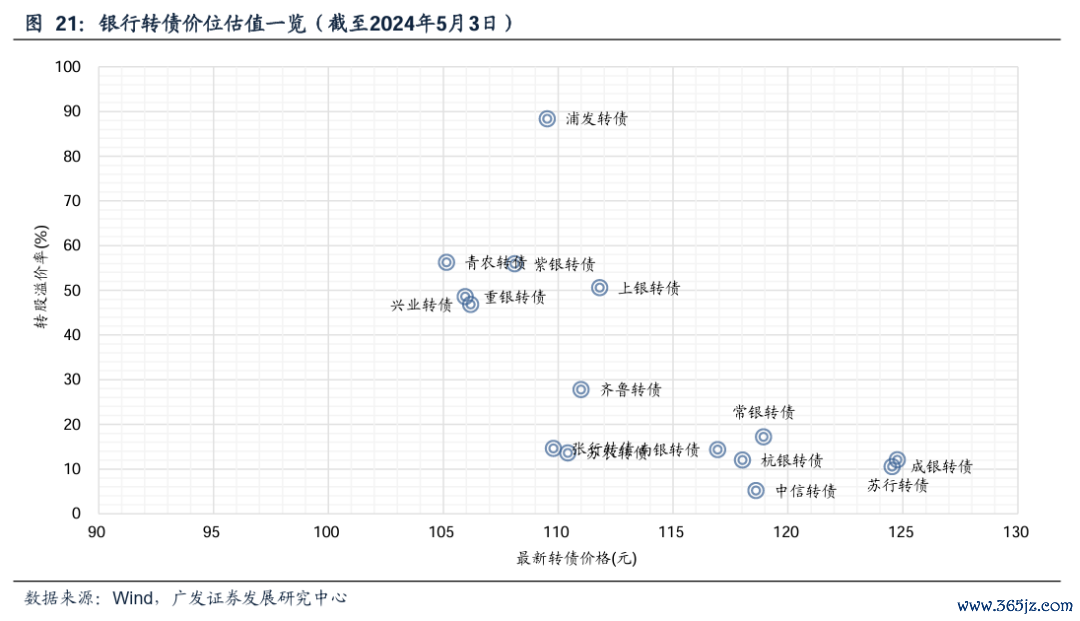

银行转债方面(图18-21,表9-11):本期银行转债平均价格上涨0.18%,跑输中证转债1.25个百分点。个券方面,涨幅前三为常银转债(+2.35%)、苏行转债(+1.85%)、成银转债(+1.80%),跌幅前三为重银转债(-0.07%)、浦发转债(-0.03%)、上银转债(-0.02%)。

盈利预期方面(图22-31,表12-13):根据Wind数据,本期共32家银行24年业绩增速一致预期有变化(工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行、招商银行、兴业银行、浦发银行、民生银行、光大银行、浙商银行、北京银行、江苏银行、宁波银行、南京银行、成都银行、长沙银行、苏州银行、齐鲁银行、兰州银行、渝农商行、沪农商行、常熟银行、紫金银行、无锡银行、张家港行、苏农银行、江阴银行、瑞丰银行等)。A股银行24年净利润增速、营收增速一致预期环比上期分别变动-0.52pct、-0.41pct。

二、投资建议:从衰退交易转向复苏交易

随着24Q1数据出炉,我们看到工农中建邮储和招行利润增速转负,银行让利实体开始从营收端体现到利润端,更真切的让利幅度和业绩压力有助于间接推动更有力的宏观经济政策出台,带动银行业经营的宏观和政策环境改善,从而形成短期一次性冲击,中长期利好的格局。从24年全年来看,由于存量房贷降息、保险基金降费等让利政策开始于23年中,所以银行营收增速基数前高后底,随着存款利率调降成效显现,后续几个季度营收增速有望企稳回升。各家银行利润增速也将继续向营收增速收敛,各家银行业绩相对趋势的分化主要来自资产质量暴露和债券市场收益兑现的差异。季度策略方面,当前银行股尤其是大行在投资端更多是高股息防御功能,这一功能是债券市场资产荒在权益市场的映射。债券市场资产荒一方面源自地产城投等高收益资产缺失,而显性财政发力补位不足;另一方面,居民风险偏好下降,保险销售增长较好,最终推动高股息银行的超额收益。目前看,Q1经济增速好于预期,财政政策发力节奏仍偏慢,导致资产荒趋势延续,高股息银行仍有超额收益,但随着财政开始发力,债市资产荒缓解,权益市场相对吸引力上升,经济复苏相关和中收占比高的银行更占优,5月份可能会是风格转换窗口期。更长投资周期上,继续关注资产质量优异和内生资本持续的价值银行。

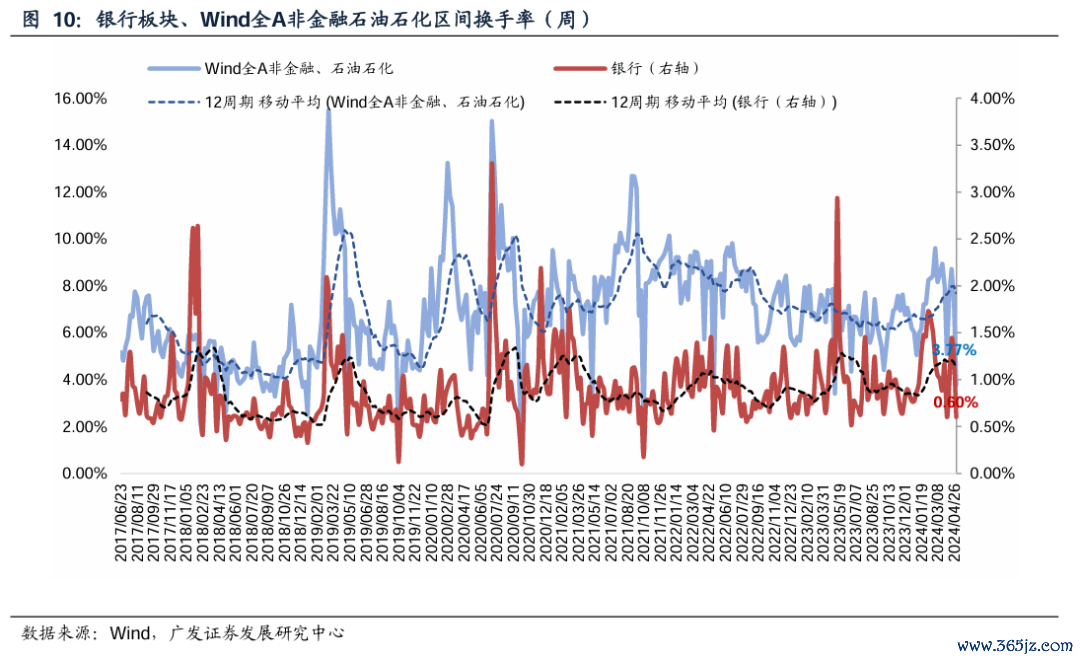

三、板块表现:银行板块上涨,周度换手率回落

涨跌幅:本期(2024/04/29-2024/05/03)银行(中信一级行业)板块整体上涨1.44%,在30个中信一级行业中排第14,跑赢Wind全A(除金融、石油石化)指数约0.13个百分点。

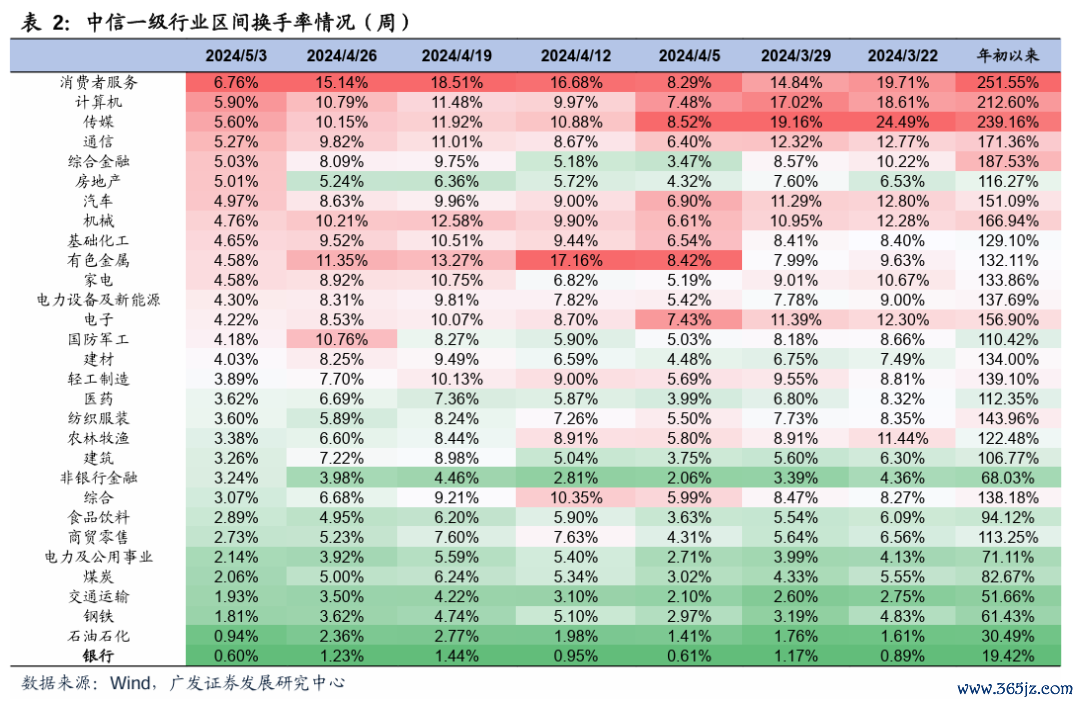

换手率:本期银行(中信一级行业)板块周换手率0.60%,较前一周回落0.62个百分点,在30个中信一级行业中排第30。

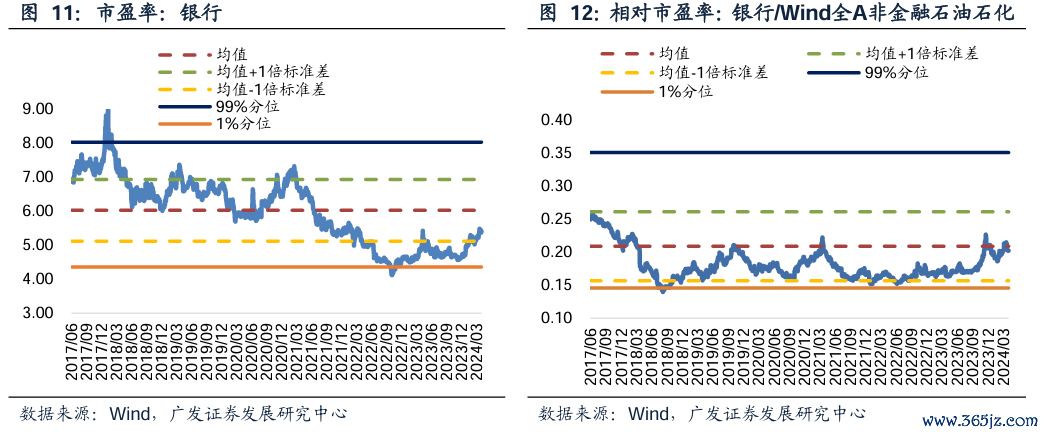

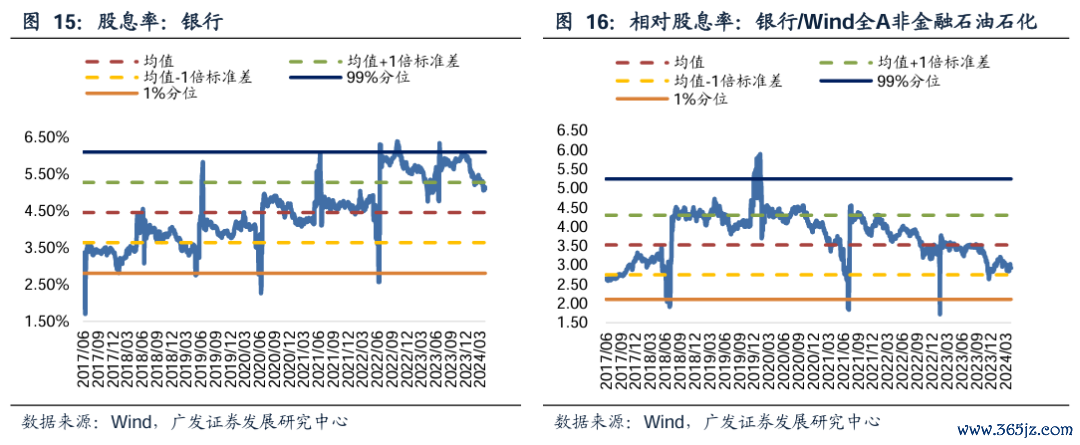

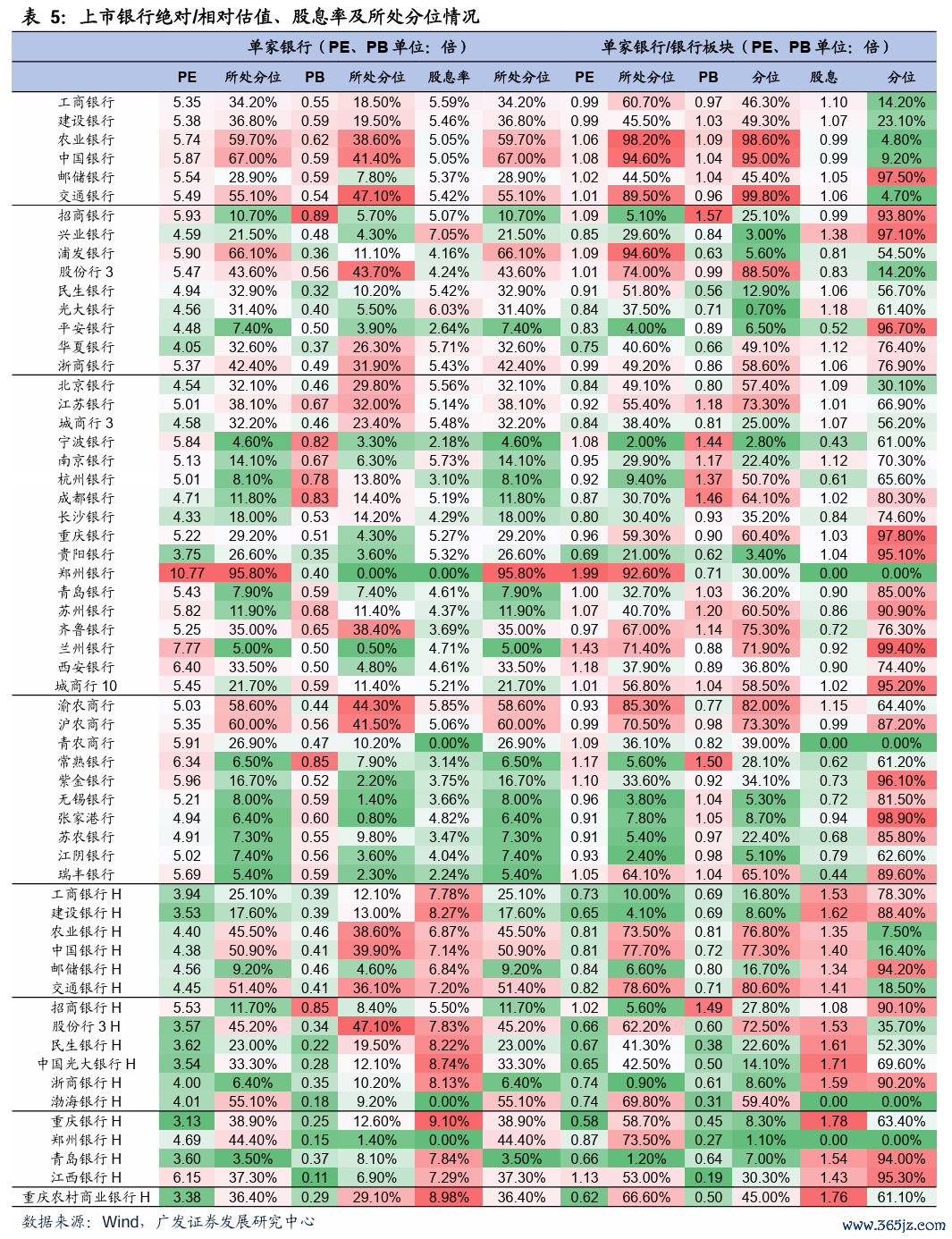

估值:绝对估值方面,截至2024年05月03日,银行板块最新市盈率(TTM)5.42X,最新市净率(最新财报,下同)0.57X。相对估值方面(银行/ Wind全A(除金融、石油石化)指数),最新相对市盈率(TTM)为0.2,最新相对市净率为0.28,均处在历史平均水平。

四、个股表现:优质区域行表现较好

涨跌幅:本期个股涨幅最高的为常熟银行+6.57%、苏州银行+5.89%、青岛银行+5.47%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)变动幅度分别为0.22%、1.00%、3.52%、2.91%。

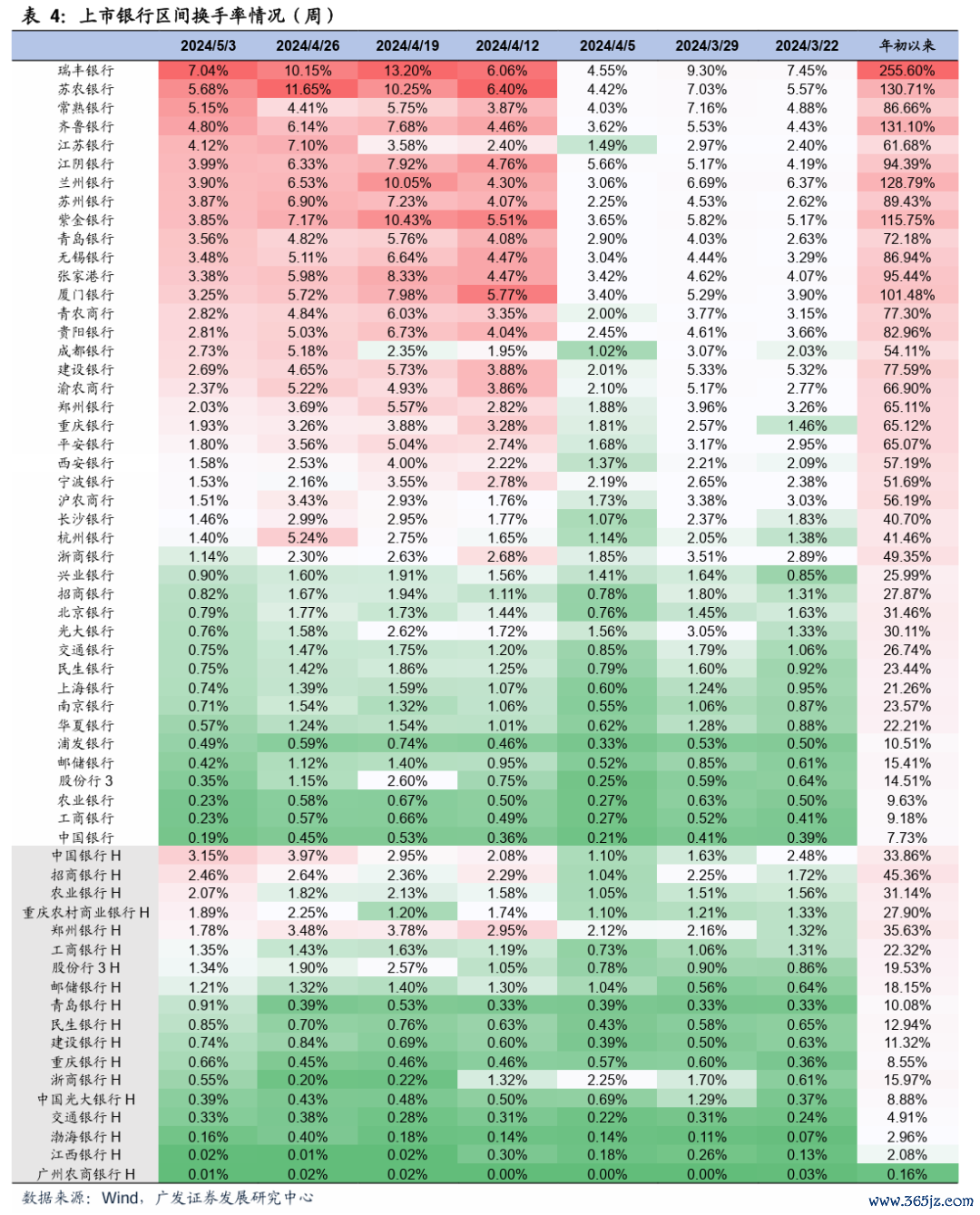

换手率:本期个股换手率靠前的为瑞丰银行7.04%、苏农银行5.68%、常熟银行5.15%。子板块来看,国有大行、股份行、城商行、农商行(中信三级行业)周换手率分别为0.28%、0.78%、2.04%、3.21%,交易活跃度较上一期均有所下降,农商行整体交易活跃度更高。

估值:国有大行、股份行、城商行、农商行(中信三级行业)最新市盈率(TTM)分别为5.54X、5.22X、5.08X、5.37X,最新市净率分别为0.58X、0.53X、0.60X、0.54X,最新相对市盈率(TTM)分别为1.02、0.96、0.94、0.99,最新相对市净率分别为1.02、0.93、1.05、0.94。

五、北向资金:本期银行板块获增较高为齐鲁银行(+0.62PCT)

Wind数据显示截至2024年04月30日,北向资金银行业持股占比为2.35%,较上期末(2024/04/26)增持4.67bp。板块内部来看,北向资金持股比例最高的银行个股前三为建设银行(7.52%)、沪农商行(6.38%)、厦门银行(6.16%)。本期增持比例前三为齐鲁银行(0.62pct)、常熟银行(0.55pct)、瑞丰银行(0.44pct);一季报披露以来增持比例前三为齐鲁银行(0.62pct)、常熟银行(0.52pct)、瑞丰银行(0.44pct)。

六、转债表现:本期银行转债平均价格上涨0.18%

本期银行转债平均价格上涨0.18%,中证可转换债券指数上涨1.42%,银行转债跑输中证可转换债券指数约1.25个百分点。正股方面,本期银行板块上涨1.44%。个券方面,转债价格普遍上涨,涨幅较大的为常银转债+2.35%、苏行转债+1.85%、成银转债+1.80%。个券周换手率表现继续分化,较上一期有所回落,换手率靠前的有苏农转债5.03%、齐鲁转债3.69%。截至2024年05月03日,15只银行转债中,苏行转债价格最高为124.77元,转股溢价率为12.04%,正股价格低于强赎价格16.74%。

七、盈利预测跟踪:24年业绩增速预期下调

根据Wind数据,本期共32家银行24年业绩增速一致预期有变化(工商银行、建设银行、农业银行、中国银行、邮储银行、交通银行、招商银行、兴业银行、浦发银行、民生银行、光大银行、浙商银行、北京银行、江苏银行、宁波银行、南京银行、成都银行、长沙银行、苏州银行、齐鲁银行、兰州银行、渝农商行、沪农商行、常熟银行、紫金银行、无锡银行、张家港行、苏农银行、江阴银行、瑞丰银行等)。

本期A股银行24年净利润增速、营收增速一致预期环比上期分别下降0.52pct、0.41pct。24年净利润一致预期方面,国有行、股份行、城商行、农商行分别变动了-0.21pct、-0.79pct、-1.96pct、-1.88pct。24年营收一致预期方面,国有行、股份行、城商行、农商行分别变动-0.40pct、-0.22pct、-0.80pct、-1.94pct。

八、风险提示

(1)经济表现不及预期;(2)金融风险超预期;(3)政策落地不及预期配资投顾,财政和货币政策过度收敛;(4)利率波动超预期,其他非息收入表现不及预期。